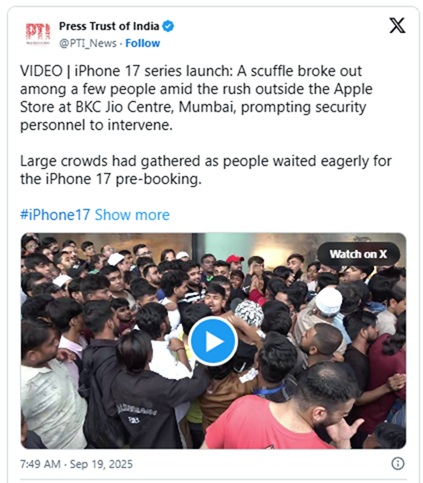

મુંબઈના એપલ સ્ટોરની બહાર આઈફોન 17 લોન્ચ (₹1.5–2.3 લાખ) વખતે થયેલો નાનો ઝઘડો એક મોટું મેક્રો-સિગ્નલ છુપાવે છે: ભારતનું પ્રતિ વ્યકતિ આવક હવે યુએસ $2,878 છે અને યુએસ $3,000 ના “ટિપિંગ પોઈન્ટ” નજીક છે – જ્યાં વૈશ્વિક ઈતિહાસ દર્શાવે છે કે વૈકલ્પિક (ડિસ્ક્રેશનરી) વપરાશ ઝડપથી વધે છે.

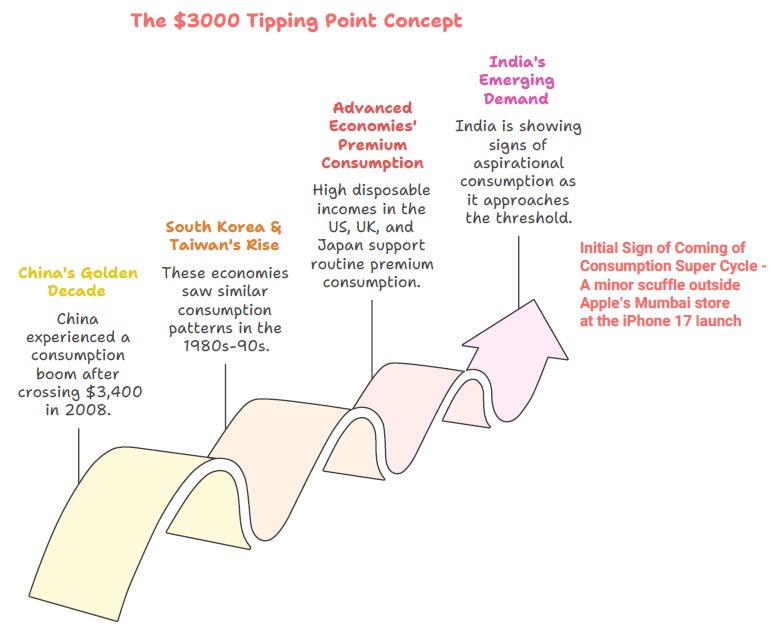

$3,000 બેન્ચમાર્ક: વૈશ્વિક પ્લેબુક

- ચીન (આસપાસ 2008): જ્યારે 2008 માં ચીનની પ્રતિ વ્યક્તિ આવક $3,400 ની સીમા પાર કરી, ત્યારે તે ઉપભોગના સુવર્ણ દશકમાં પ્રવેશ્યું. સ્માર્ટફોન, ઓટોમોબાઇલ્સ અને આંતરરાષ્ટ્રીય પ્રવાસની માંગ આકાશછૂટી બની. ચીનમાં એપલની સફળતા આ તેજીનો સીધો પરિણામ છે, અને હવે દેશ તેના સૌથી મોટા બજારોમાંનો એક બન્યો છે. આ જરૂરિયાતો માટેની બચતમાંથી આકાંક્ષાઓ પર ખર્ચ કરવા તરફની વિશાળ પાળી દ્વારા બળપૂર્વક ચાલુ થયું હતું.

- દક્ષિણ કોરિયા અને તાઇવાન: આ અર્થવ્યવસ્થાઓએ 1980 અને 1990 ના દાયકાના અંતમાં સમાન પેટર્ન પ્રદર્શિત કર્યા હતા, જ્યાં સેમસંગ અને હુન્દાઈ જેવા બ્રાન્ડો ઘરેલુ ઉપભોગની પીઠ પર વૈશ્વિક દિગ્ગજો બન્યા પહેલા આંતરરાષ્ટ્રીય થયા હતા.

- પ્રથમ વિશ્વની તુલના: વિકસિત અર્થવ્યવસ્થાઓ (દા.ત. US, UK, જાપાન જેની પ્રતિ વ્યક્તિ આવક $40,000 થી વધુ છે) માટે, નવીનતમ આઇફોન જેવી ટેકનોલોજીનો ઉપભોગ ઉપભોક્તા ચક્રનો નિયમિત ભાગ છે, જે ઉચ્ચ ડિસ્પોઝેબલ આવક અને સહેલાઈથી ઉપલબ્ધ ક્રેડિટ દ્વારા નિધિન છે.

- આશરે ₹2.4 લાખની વર્તમાન પ્રતિ વ્યક્તિ આવક ધરાવતો ભારત, આ પરિવર્તનકારી તબક્કાના દરવાજા પર દબાણ કરી રહ્યો છે. સરેરાશ વાર્ષિક આવક જેટલી કિંમત ધરાવતા ઉત્પાદનની માંગ, વસતીના એક મોટા અને વધતા જતા વર્ગમાં અપાર સંચિત માંગની એક શક્તિશાળી અગ્રદૂત સૂચક છે.

ટ્રાન્સમિશન મિકેનિઝમ: સામાન્ય માણસની લોનથી રોકાણકર્તાની રિટર્ન સુધી

મુંબઈમાં ₹1.5 થી 2.3 લાખના આઈફોન માટેની દોડ આ બદલાવનું માઇક્રોકોઝ્મ છે. મુખ્ય ડ્રાઇવર? આકાંક્ષી ક્રેડિટ. સામાન્ય લોકો સ્માર્ટફોન, વ્હાઇટ ગુડ્સ, વાહનો માટે લોન લે છે – જે સીધી બેંકો, ઉત્પાદકો અને રિટેલરોની આવક વધારવા જાય છે.

રોકાણકર્તા માટે આ એક પોઝિટિવ ચક્ર છે:

ઉછળતી આકાંક્ષા → વિસ્તરેલો રિટેલ ક્રેડિટ → વપરાશ-લિન્ક્ડ કંપનીઓ માટે ટોપલાઈન વૃદ્ધિ → મજબૂત કોર્પોરેટ નફો → ઇક્વિટી વેલ્થ ક્રિએશન.

નિષ્કર્ષ:

આઈફોન માટેનો ઝઘડો એકલાદંત ઘટના નથી; તે ક્રેડિટ દ્વારા ખુલનારી અંદરછુપાયેલી માગનો સંકેત છે. ઇક્વિટી રોકાણકર્તાઓ માટે આવનારો તબક્કો ચીનના વપરાશ બૂમના પ્રારંભિક તબક્કાની સમાન પાયાની બદલામણી દર્શાવે છે. ક્રેડિટ ગુણવત્તા અને અસમાનતાના જોખમો છતાં માળખાગત પ્રવાહ સ્પષ્ટ છે. ભારતના આકાંક્ષી વપરાશ ચક્રને સુવિધા આપતી અને તેનો લાભ લેનારી કંપનીઓમાં મૂડી ફાળવવી આવનારા દાયકામાં ઇક્વિટી સંપત્તિ સર્જનની મુખ્ય થીમ બની શકે છે. અન્ય એસેટ ક્લાસ પર વધુ ભાર મૂકવાથી આ પેઢીનાં વૃદ્ધિના અવસર ગુમાવવાનું જોખમ છે.

અસ્વીકૃતિ (Disclaimer): આ લેખ માત્ર શૈક્ષણિક અને માહિતી માટે પૂરું પાડવામાં આવ્યો છે. તે રોકાણ સલાહ, ભલામણ કે કોઈ સિક્યુરિટી ખરીદવા/વેચવા માટેનું ઑફર નથી. રોકાણ સંબંધિત કોઈપણ નિર્ણય લેવા પહેલાં વાચકોએ તેમના લાયકાત ધરાવતા નાણાકીય સલાહકારની સલાહ લેવી જોઈએ.

![]()